Soll der Erfolg von Unternehmenskommunikation transparent werden, so bietet die seit 2014 in vielen Unternehmen eingesetzte Integrierte Berichterstattung (Integrated Reporting) eine große Chance für Kommunikationsmanager.

Beim Integrated Reporting geht es darum, bislang „isolierte“ Teile der externen Berichterstattung miteinander in Beziehung zu setzen und so ein ganzheitliches Unternehmensbild zu zeigen. Als Orientierungsrahmen hat das International Integrated Reporting Council (IIRC) im Dezember 2013 ein Rahmenkonzept (siehe Integrated Reporting, S. 13 ) für das Integrated Reporting verabschiedet. Im IIRC sind neben großen Unternehmen aus allen Wirtschaftsräumen der Erde und wichtigen Wirtschaftsprüfungs-Organisationen auch die beiden bedeutendsten Standartsetter IASB und FASB zusammengeschlossen – also Experten des Rechnungswesens und des Jahresabschlusses, keine Kommunikatoren!

Wie könnten Standards der Rechnungslegung für die Unternehmenskommunikation interessant sein?

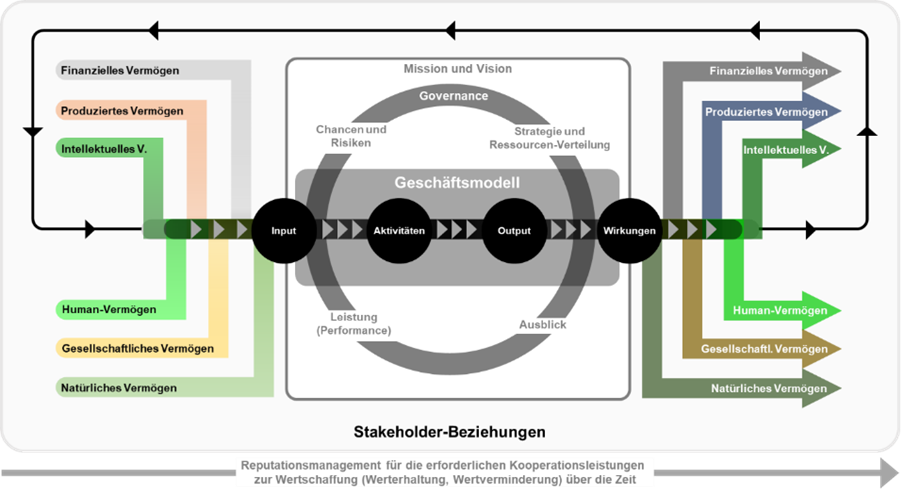

Integrated Reporting schafft zunächst einen Rahmen dafür, unternehmerische Tätigkeit ganzheitlich zu betrachten. Das Top-Management soll in die Lage versetzt werden, bei seinen Entscheidungen die Perspektiven von Stakeholdern zu berücksichtigen, von deren Kooperationsbereitschaft es abhängt, ob und wie ein Unternehmen sein Geschäftsmodell effizient und effektiv betreiben kann. Die Kooperationsbereitschaft der Stakeholder wird im Integrated Reporting als der Zugang von Ressourcen, über die die Stakeholder in Form von sogenannten „Capitals“ verfügen, sichtbar gemacht. Der Begriff „Capitals“ wurde deswegen gewählt, weil es sich hier um immaterielle Werte handelt. Der Internationale Controller Verein verwendet alternativ den Begriff „Vermögen“. Im Framework des Integrated Reporting werden also die für den Geschäftsbetrieb erforderlichen Vermögensarten dargestellt, über die bestimmte Stakeholder(-Gruppen) verfügen und durch Kooperation Unternehmen zur Verfügung gestellt werden, zu Kosten, die mit der Strategie vereinbar sind.

So bietet Integrated Reporting für die Unternehmenskommunikation folgende Anknüpfungspunkte:

- Bessere Management-Entscheidungen durch integrierte Betrachtung der Auswirkungen auf alle strategierelevanten Stakeholder.

- Überzeugen dieser Stakeholder, ihr Vermögen zu akzeptablen Kosten zur Verfügung zu stellen (primäre Stakeholder) und/oder nicht darauf hinzuwirken, dass der Zugang des Unternehmens zu diesem Vermögen erschwert, beschränkt oder blockiert wird (sekundäre Stakeholder).

- Es ist als Ergänzung zum Jahresabschluss gedacht, in vielen Unternehmen bereits vorhanden, bietet Integrated Reporting Kommunikationsmanagern die große Chance, durch erfolgreiches Stakeholder Management den Erfolg von Kommunikation darzustellen.

Das Wertschöpfungsmodell im <IR> Framework im Verständnis des ICV (nach Schmidt et al. 2015, S. 27)

Der Fachkreis Kommunikations-Controlling stellte in seiner Arbeit fest, dass

- Integrated Reporting eine große Übereinstimmung mit dem Stakeholder-Ansatz für strategisches Management aufweist. Die Unternehmenskommunikation ist in der Organisation am besten über die Erwartungen von Stakeholder informiert und ist verantwortlich für das Management von Stakeholder-Beziehungen.

- Unternehmen, die ein Reputationsmanagementsystem implementiert haben, sollten Wege finden, die Dimensionen ihrer Reputationsmodelle an den vom Framework Integrated Reporting definierten Vermögenskategorien auszurichten.

Diese folgenden Vermögensarten und Kommunikationsbereiche (siehe Abbildung oben, gibt es, für die Stakeholder-Beziehungen aufzubauen und zu pflegen sind (siehe Storck, 2016),:

- Das Finanzvermögen, das einer Organisation für die Herstellung von Waren oder die Erbringung von Dienstleistungen zur Verfügung steht und durch Fremdkapital, Eigenkapital oder Zuschüsse bereitgestellt oder durch Operationen oder Investitionen erwirtschaftet wird. Hier wirken Investor Relations und Financial Media Relations

- Das Produzierte Vermögen, also alle hergestellten physischen Objekte, die einer Organisation zur Verwendung bei der Herstellung von Waren oder der Erbringung von Dienstleistungen zur Verfügung stehen, wie Gebäude, Ausrüstung, Infrastruktur (z. B. Straßen, Häfen, Brücken sowie Kläranlagen). Hergestelltes Vermögen wird oft von Dritten geschaffen, eingekauft und umfasst auch die Vermögenswerte, die das Unternehmen für den eigenen Gebrauch hergestellt hat oder aufbewahrt. Hier wirkt die B2B-Kommunikation.

- Zum Intellektuellen Vermögen gehören die organisatorischen, wissensbasierten immateriellen Vermögenswerte, einschließlich dem geistigen Eigentum wie Patente, Urheberrechte, Software, Rechte und Lizenzen und das sogenannte „Organisationskapital“ wie implizites Wissen, Systeme, Verfahren und Protokolle. Hier wirken die interne Kommunikation, und die Innovationskommunikation

- Zum Humanvermögen gehören die Kompetenzen, Fähigkeiten und Erfahrungen der Mitarbeiter bzw. potenziellen Mitarbeiter und ihre Motivation für Innovationen, ihre Ausrichtung auf und ihre Unterstützung des Governance-Rahmens, des Risikomanagementansatzes und der ethischen Werte einer Organisation. Ferner gehört dazu ihre die Fähigkeit, die Strategie einer Organisation zu verstehen, zu entwickeln und umzusetzen sowie die Loyalität und Motivation zur Verbesserung von Prozessen, Gütern und Dienstleistungen, einschließlich ihrer Fähigkeit, zu führen, zu verwalten und zusammenzuarbeiten. Dies ist die Basis zur Identifizierung, zum Aufbau und zur Entwicklung von Erfolgspotenzialen, wie es im Kapitel 2.6 beschrieben wird. Hier wirken die interne Kommunikation und die HR-Kommunikation zum Employer Branding.

- Zum Sozialen und Beziehungsvermögen zählen die die Institutionen und die Beziehungen innerhalb und zwischen Gemeinschaften, Stakeholder-Gruppen und anderen Netzwerken sowie die Fähigkeit, Informationen auszutauschen, um das individuelle und kollektive Wohlbefinden zu verbessern. Dazu gehören gemeinsame Normen und gemeinsame Werte und Verhaltensweisen, Stakeholder-Beziehungen, das Vertrauen und die Bereitschaft zur Beteiligung, die eine Organisation entwickelt hat und die sie mit externen Stakeholdern aufbauen und schützen möchte, sowie diejenigen immateriellen Vermögenswerte, die mit der Marke und dem Ruf, den eine Organisation entwickelt hat, und ihrer License to operate verbunden sind. Hier wirken Community Relations, Public Affairs, CSR-Kommunikation und ein Stakeholder-Dialog.

- Mit dem natürlichen Vermögen ist die Nutzung und der Verbrauch von Umweltressourcen und -prozessen wie Luft, Wasser, Land, Mineralien und Wälder, Biodiversität und die Gesundheit des Ökosystems gemeint. Hier wirken CSR-Kommunikation, Public Affairs und Stakeholder-Dialog.

Der Name und die Definition der Kategorie Soziales und Beziehungsvermögen stehen jedoch nicht im Einklang mit der Grundidee des Stakeholder-Ansatzes für strategisches Management. Bei dem Sozialen und Beziehungsvermögen geht es darum, für beide Seiten vorteilhafte Beziehungen zu allen Einzelpersonen, Gruppen und Gemeinschaften aufzubauen und aufrechtzuerhalten sowie die Ressourcen bereitzustellen, die die Organisation in ihrem Wertschöpfungsprozess einsetzt oder einsetzen möchte/muss (Storck, 2016). Dementsprechend erstreckt sich das Beziehungsmanagement eigentlich über alle sechs Vermögensarten.

Eine Definition von Sozialem Vermögen, die im Einklang mit den oben genannten Anpassungen stünde, könnte wie folgt lauten (Storck, 2016):

Die Institutionen, Beziehungen und Normen, die die Qualität und Quantität der sozialen Interaktionen eines Unternehmens durch die Sicherung des Zusammenhalts prägen, müssen wirtschaftlich gedeihen und ihr Wohlergehen aufrechterhalten. Dazu gehört alles, was Gemeinschaften aufbauen oder pflegen, was für die Wertschöpfung von Unternehmen genutzt wird: Infrastruktur und Sicherheit sowie Sozial-, Bildungs- und Gesundheitssysteme. Ein wahrgenommenes Ungleichgewicht zwischen der Nutzung des Sozialkapitals durch Unternehmen und dem Mehrwert für die Gesellschaft kann zu Steuererhöhungen, höherer Regulierung oder sogar zum Entzug der Betriebserlaubnis führen.

Literatur:

Schmidt, Walter (Hrsg.) (2015): Moderne Wertorientierung, Leitfaden des Internationalen Controller Verein, Freiburg: Haufe.

Storck, Christopher (2016): Co-driving integrated reporting: an evolution in organizational thinking, IPRA, , letzter Abruf 29.09.2022