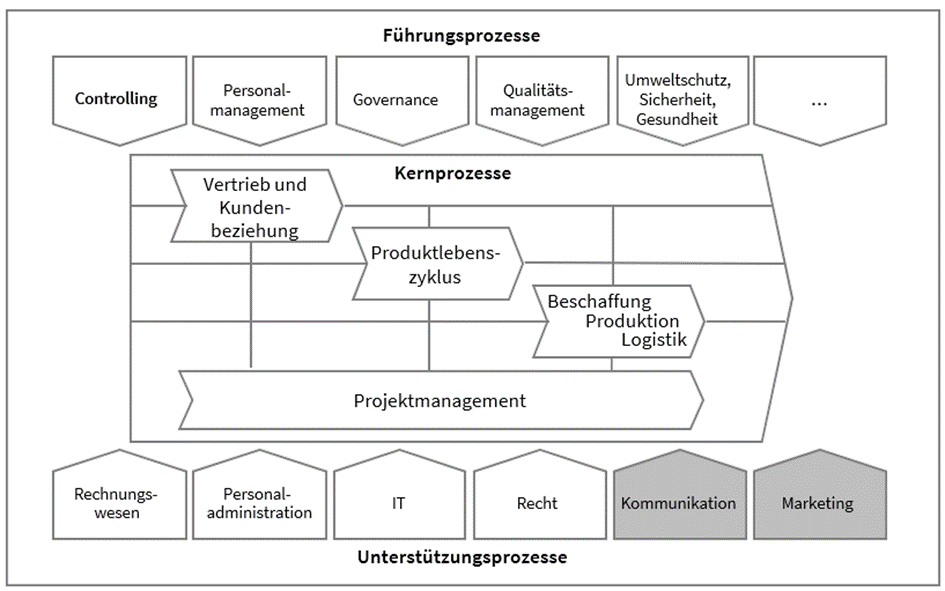

Der Internationale Controller Verein (ICV entwickelt seit 1975 Methoden und Instrumente für die europäische Controlling-Community. In einer Ideenwerkstatt werden wichtige Controlling-Themen identifiziert und in sogenannten Fachkreisen von Experten ausgearbeitet und der Community kostenfrei zur Verfügung gestellt. Etwa 6.000 Mitglieder in Deutschland, Österreich, der Schweiz, in Polen und elf weiteren Ländern in Zentral- und Osteuropa aus der akademischen Lehre, aus Beratungsunternehmen, Controller:innen aus Unternehmen und Student:innen engagieren sich ehrenamtlich. Seit 1975 wurde so das Controlling immer weiter ausdifferenziert, für jeden Funktionsbereich (siehe Abbildung 2) in Unternehmen wurden spezialisierte Methoden und Instrumente entwickelt, in einem sogenannten Statement publiziert und als „Bindestrich-Controlling“ (Einkaufs-Controlling, Marketing-Controlling usw.) bezeichnet. Mit steigender Bedeutung der Immateriellen Werte Ende der 1990er/Anfang der 2000er Jahre und der Bedeutung der Stakeholder (vgl. Rappaport S.12 ff.) für den Unternehmenserfolg und mit der Erkenntnis, wie bedeutsam die Funktion Unternehmenskommunikation dafür ist, wurde deutlich, dass es hierfür noch keinen Steuerungsansatz im ICV gibt. Folgerichtig wurde 2006 ein Fachkreis „Kommunikations-Controlling“ mit dem Ziel gegründet, einen „weißen Fleck“ im sogenannten Bindestrich-Controllings zu beseitigen, die „weichen“ Faktoren in Unternehmen in die betriebswirtschaftliche Steuerung zu integrieren, deren Beitrag zur Wertschöpfung sichtbar und steuerbar zu machen, kurz einen Steuerungsansatz für Kommunikations-Controlling zu entwickeln. Der Fachkreis setzte sich interdisziplinär zusammen aus Professoren, Consultants, Controllern und Kommunikatoren aus den folgenden Organisationen (nicht vollständige Aufzählung):

- Bofrost Dienstleistungs GmbH und Co. KG

- BSH Hausgeräte GmbH

- Commerzbank AG

- Covestro AG

- Hochschule Hannover

- HOERBIGER Holding AG

- MAN SE

- Merck KGaA

- Merck Sharp and Dohme

- Munic Re

- Quadriga Hochschule Berlin

- Schweizerische Nationalbank

- Siemens AG

- Siemens Healthineers AG

- Unicredit Bank AG

„Während die Kommunikatoren zum Beispiel die ganzheitliche Einbeziehung der Stakeholder und des Themenmanagements einbrachten und die Wirkungsmessung bei den Zielgruppen hochhielten, betonten die Controller oft die Perspektive des Managements und der Organisation. Dazu gehört eine nachhaltige Planung als Voraussetzung für eine Erfolgsmessung ebenso wie der Wertschöpfungsnachweis der Kommunikationsmaßnahmen, also der konsequente Bezug auf die Geschäftstätigkeit des Unternehmens. Bei der Kosten-Nutzen-Analyse braucht es eine sorgfältige Allokation aller Kosten aus den Systemen des Unternehmens auf der Maßnahmenebene. Nur so lassen sich nachhaltig Kommunikationsmaßnahmen als Investment im Unternehmen darstellen, anstatt als Kostenfaktor angemahnt zu werden“ (Stobbe, 2013).

Abgesehen von den methodischen Anforderungen und Voraussetzungen stand der Fachkreis zu Beginn einer verwirrenden Bedeutungsvielfalt der Begriffe gegenüber. PR-Experten sprachen von „KPI“, „ROI“, „Benchmarking“ und Ähnlichem, wiesen diesen Begriffen aber eine Bedeutung zu, die von der im Controlling gebräuchlichen abweicht. Die grundlegenden Begriffe „Effizienz“ und „Effektivität“ mussten klar definiert werden, um vor einer beliebigen Verwendung des Begriffspaares zu schützen. Kommunikatoren müssen die Sprache der Unternehmenssteuerung sprechen, um verstanden zu werden (Stobbe, 2013). Und die Sprache der Unternehmenssteuerung ist die der Betriebswirtschaftslehre.

Abb. 2: Prozessmodell, angelehnt an das der der International Group of Controlling (IGC, 2011, S.18)

Vorgehensweise

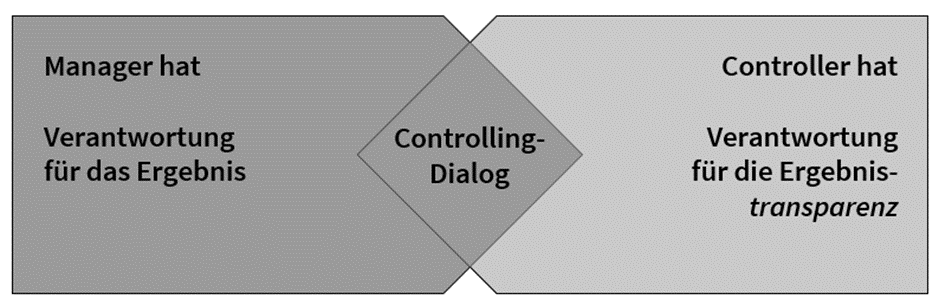

Der Fachkreis wollte die etablierten Instrumente und Modelle aus Controlling und Managementlehre mit den Rahmenbedingungen der Unternehmenskommunikation verbinden. Diese Methoden und Instrumente (siehe Kapitel 10) sollten für ein Kommunikations-Controlling transformiert werden. Im Internationalen Controller Verein wird Controlling als Schnittmengenfunktion von Managern und Controllern gesehen:

Während Manager in ihrer Fachfunktion, hier also im Bereich der Unternehmenskommunikation, die Resultate verantworten müssen, stellen Controller Tools und Methoden zur Verfügung, mit denen Ergebnisse transparent gemacht werden können. Die Schnittmenge ergibt den Controlling-Dialog (siehe Kapitel 2.3 „Rolle der Controller und Aufgaben“). Die Sicht auf die Managementfunktion wurde durch das St. Galler Managementmodell (Rüegg-Stürm/Grand) beeinflusst. Das drückt sich vor allem darin aus, dass aus Controller-Sicht das Unternehmen als Ganzes betrachtet wird (Makro-Sicht), während aus der Perspektive der Unternehmenskommunikation eher der eigene Funktionsbereich (Mikro-Sicht) im Focus steht. Für ein erfolgreiches Kommunikations-Controlling sollte die Unternehmenskommunikation:

- die gleichen Prinzipien der (Unternehmens-)Steuerung anwenden,

- an die Controlling-Systeme anschlussfähig sein und

- im „Wettbewerb“ (Budget!) mit anderen Unternehmensfunktionen die Kommunikationsleistung in den unternehmensspezifischen Reporting-Formaten und Kennzahlen dokumentieren.

Abb. 3: Controlling nach Deyhle, A., Controller-Praxis, Band II, S. 177

Da es bereits Publikationen (siehe Kapitel 1.1) zum Thema Kommunikations-Controlling gab, wurden diese in einer Bestandsaufnahme unterzogen und die darin verschlagenen Lösungsansätze anhand eines Anforderungskataloges analysiert.

| Anforderung an den Lösungsansatz | Zweck | |

| 1 | Möglichst durchgängige Zielhierarchie (Ziel Kaskadierung) Unternehmensstrategie als AusgangspunktZiel Kaskadierung über mehrere EbenenKennzahlen KaskadierungSicht auf mindestens zwei Ebenen (strategisch, operativ), um Kommunikationsmaßnahmen steuern zu könnenMit Kennzahlen Ziele konkretisieren (SMART), um den Erfolg feststellen zu können | Die strategische Ausrichtung aller Maßnahmen sichern und die Zusammenhänge zwischen dem Unternehmenserfolg und den Ausgaben für die Unternehmenskommunikation nachvollziehbar machen |

| 2 | Ziel- und maßnahmenbezogene Erfassung von Leistung und Wirkungin einem SteuerungszyklusZielformulierung und Messung der Zielerreichung nach Leistung, um Ursache-Wirkungsbeziehungen ermitteln zu könnenRückkopplung der Ergebnisse aus der Zielerreichung in die Planung, um sie anzupassen und dadurch die Kommunikationsmaßnahmen steuern zu können | Rückkopplung in die Planung permanente Verbesserung von Effizienz und Effektivität Selbststeuerung der beteiligten Einheiten ermöglichen |

| 3 | Berücksichtigung der Anspruchsgruppen (Stakeholder) der Unternehmenskommunikation | Stakeholdermanagement als Mittel zur Vergrößerung von Akzeptanz und Handlungsspielraum des Unternehmens |

| 4 | System mit (standardisierten) Methoden zur Gestaltung von Werttreibern, Kennzahlen, KPIs (vertikal und horizontal) Methoden zur Strukturierung von Kennzahlen alsWerttreibermodell (im Sinne von Ursache-Wirkungsbeziehungen | Vergleichbarkeit, einfachere Handhabung, Nachweis für den Zusammenhang zwischen Unternehmenserfolg und den Ausgaben für die Unternehmenskommunikation |

| 5 | Anschlussfähigkeit/Integration in die Controlling-Systeme der Organisation, z. B. im Hinblick auf Berichtsformate | Größere Akzeptanz der Kommunikatoren, unternehmensweit etablierte KPIs |

Analysiert wurden folgende Modelle und Ansätze:

- Referenzmodell (Rolke/Jäger)

- Communications Value System (GPRA)

- Communication Scorecard (Hering, Schuppener, Sommerhalder)

- Corporate Communication Scorecard (Zerfaß)

- Arbeitspapiere des Arbeitskreises Wertschöpfung durch Kommunikation (DPRG): Werttreiber, Value Links, KPIs, Kennzahlen

- Kommunikationsorientierte Rechnungslegung (Will)

Im Fokus der Betrachtung stand lediglich der Abgleich mit den definierten Anforderungen – nicht die Beurteilung der inhaltlichen Qualität der Modelle. Die Ansätze erfüllen die oben definierten Anforderungen nur partiell, weil mit ihnen unterschiedliche Ziele verfolgt werden.

- Das Communications Value System, die Communication Scorecard und die Corporate Communications Scorecard sind Managementsysteme für die strategische Ebene, um eine Organisationseinheit über Ziele und Kennzahlen steuern zu können.

- Die Arbeitspapiere des Arbeitskreises Wertschöpfung durch Kommunikation (@DPRG) beantworten die Frage, welche strategischen Kennzahlen sich für die interne und externe Kommunikation sowie für die Marketingkommunikation eignen. Die Zielformulierung wird ausgeklammert.

- Das Referenzmodell von Rolke/Jäger befasst sich auf strategischer Ebene mit Leistungs- und Wirkungskennzahlen. Der Schwerpunkt liegt auf dem Outflow und auf potenziell bilanzrelevanten Größen, wie etwa dem Imagekapital. Die monetäre Erfassung von Kommunikation spielte für die Steuerung von Kommunikationsaktivitäten zu diesem Zeitpunkt (2006) noch eine geringe Rolle, da Ursache-Wirkungsbeziehungen noch nicht validiert werden konnten.

- Die kommunikationsorientierte Rechnungslegung von Will ist an der Schnittstelle zwischen strategischer Ebene und Unternehmensführung anzusiedeln. Sie hat mit der Steuerung von Kommunikation mehrere Berührungspunkte:

- Die Datengenerierung für eine kommunikationsorientierte Rechnungslegung muss über ein Managementsystem erfolgen.

- Verwendete Kennzahlen müssen nachweislich steuerbar sein, in dem Sinne, dass der dargestellte Verantwortungsbereich durch das Management auch beeinflussbar ist. Sonst ergibt ein Reporting dieser Kennzahlen wenig Sinn (siehe Kapitel 8.4. ).

- Kommunikationsorientierte Rechnungslegung kann ein Input für die Planung innerhalb des Managementsystems sein.

Die aufgeführten Punkte sind alle für ein Kommunikations-Controlling relevant, ein integrierter Steuerungsansatz für Kommunikation fehlte bis dahin aber. Diese Lücke wollte der Fachkreis Kommunikations-Controlling (ICV) in einem alles integrierenden Grundmodell für Kommunikations-Controlling (Stobbe et. al) schließen.

Mit diesem Anspruch wurden in den oben genannten Ansätzen folgende Defizite des Kommunikationsmanagements und des Kommunikations-Controllings identifiziert:

- Das Zielsystem und die Kennzahlen der Unternehmenskommunikation werden in der Regel nicht aus der Unternehmensstrategie abgeleitet.

- Die Unternehmenskommunikation konzentriert sich zu sehr auf Maßnahmen, ohne diese zielorientiert auszurichten (geringe Effektivität). Beispiel: Ein Event kann exzellent durchgeführt worden sein, es besteht aber keine Verbindung zum Unternehmensziel „Innovation“. Dementsprechend wird der Erfolg der Maßnahmen oft ins Blaue hinein und beliebig gemessen. Die Frage „Die Maßnahme war erfolgreich, aber wozu haben wir sie eigentlich gemacht?“ bleibt unbeantwortet.

- Erkenntnisse aus der Erfolgsmessung können so nicht für die Verbesserung der (Kommunikations-)Strategie verwendet werden.

Arbeitspakete und Vorhaben 2006 bis 2019

Das noch zu entwickelnde Grundmodell für Kommunikations-Controlling (Stobbe et. al) sollte aufgrund der eben genannten Defizite daher eine:

- möglichst durchgängige Zielkaskadierung (Top down/Bottom up) über Mikro- und Makro-Ebenen sicherstellen,

- die Messbarkeit von Kosten, Leistung und Wirkung sowie einen Plan-/Ist-Vergleich ermöglichen,

- alle relevanten Stakeholdergruppen im Steuerungsansatz berücksichtigen sowie

- anschlussfähig zu den bereits vorhandenen Controlling-Systemen sein.

Dazu entwickelte der Fachkreis Kommunikations-Controlling mit dem Arbeitskreises Wertschöpfung durch Kommunikation (DPRG) 2009 das Wirkungsstufenmodell (DPRG/ICV) zunächst als Bezugsrahmen entwickelt. Bis 2010 entwickelte der Fachkreis Kommunikations-Controlling mit dem Grundmodell für Kommunikations-Controlling (Stobbe et. al) einen umfassender Steuerungsansatz, der auch von den Kommunikationsverbänden DPRG und PRVA unterstützt wird.

Nachdem mit der Publikation der Wirkungsstufen der Kommunikation (DPRG/ICV) die Zusammenarbeit mit dem Arbeitskreises Wertschöpfung durch Kommunikation (DPRG) abgeschlossen war, wurde eine neue Agenda erarbeitet. Die Wirkungsstufen waren die Basis für ein Kommunikations-Controlling, aber viele Aspekte waren noch völlig ungeklärt. Daher arbeitete der Fachkreis Kommunikations-Controlling (ICV) diese Aspekte ab diesem Zeitpunkt in sogenannte Mikroarbeitsgruppen aus. Weiterhin gab es jährlich drei Treffen des gesamten Fachkreises mit einer anderen Arbeitsweise:

- An Tag 1 wurde der Steuerungsansatz des gastgebenden Unternehmens vorgestellt, diskutiert und mit Optimierungsvorschlägen versehen. Dahinter stand der Gedanke eines „Advisory Boards“.

- Am 2. Tag wurden die Ergebnisse der außerhalb der Jahrestreffen stattfindenden Arbeit der Mikro-Arbeitsgruppen vorgestellt und diskutiert.

| 2006 | Start Fachkreis Kommunikations-Controlling (ICV) | |

| 2007 | Entwicklung des Wirkungsstufenmodells aus der Perspektive von Controllern und Austausch mit dem Arbeitskreises Wertschöpfung durch Kommunikation | |

| 2008 | Entwicklung des Wirkungsstufenmodells aus der Perspektive von Controllernund Austausch mit dem Arbeitskreises Wertschöpfung durch Kommunikation | |

| 2009 | Publikation der Wirkungsstufen der Kommunikation (DPRG/ICV) Weiterentwicklung der Wirkungsstufen der Kommunikation (DPRG/ICV) als Steuerungs- und Managementmodell | |

| 2010 | Publikation des Diskussionspapier mit der DPRG Publikation des Grundmodell für Kommunikations-Controlling als Statement des Internationalen Controller Vereins (ICV), Erarbeitung einer neuen Agenda zur Fortsetzung der Entwicklung des Kommunikations-Controllings | |

| 2011 | Entwicklung des Konzepts der Wirkungsorientierte Budgetierung, Einordnung der immateriallen Werte in das Steuerungskonzept der Kommunikation, Integration des Marketing Funnels in die Wirkungsstufen, Bearbeitung des Themas Kennzahlen, Entwicklung des Konzepts der werthaltigen Reputation | |

| 2012 | Integration des Strategisches Haus der Kommunikation als Strategieinstrument für die Unternehmenskommunikation in das Grundmodell für Kommunikations-Controlling | |

| 2013 | Definition Unternehmensimage, -reputation und -marke. Beginn Starterkit Kommunikationscontrolling | |

| 2014 | Definition der Rolle der Kommunikation im Hinblick auf Stakeholder-Management, Abgleich der angloamerikanischen Modelle zur PR Evaluation mit dem Wirkungsstufenmodell und Einordnung von Social Media Metriken, Bearbeitung des Integrated Reporting als Anschluss der Kommunikation auf der strategischer Ebene von Unternehmen | |

| 2015 | Bearbeitung des Integrated Reportings und dessen Verbindung zum Kommunikations-Controlling. In welchen Erfolgsdimensionen des Unternehmens wirkt die Kommunikation? Entwicklung eines zielgruppenspezifisches Reporting | |

| 2016 | Definition von Unterstützungspotenzialen der Kommunikationsarbeit für das Stakeholder-Management und die Herstellung der Kooperationsbereitschaft der Stakeholder durch Aufbau und Pflege der Unternehmensreputation sowie der Stakeholder Beziehungen. Definition von Reputation als „Scharnier“ zur Wertschöpfung. Das intendierte Kooperationsverhalten der Stakeholder als „wirtschaftlich relevante Reputation“ im Outflow. Publikation des Starterkit Kommunikationscontrolling | |

| 2017 | Analyse der an den Wirkungsstufen orientierten BVDW Richtlinie zur Social-Media-Erfolgsmessung und endgültige „Ächtung“ des ROI als Erfolgsnachweis für Kommunikationsarbeit, Fallbeispiel: Wie kann Unternehmen X mithilfe des Integrated Reporting Framework die Zustimmung aller Stakeholder erlangen, damit die Fusion mit einem anderen Unternehmen genehmigt wird? | |

| 2018 | Prüfung, welche Änderungen sich für das Kommunikationsmanagement, aus der Digitalen Transformation ergeben. Reputationsdaten für die Steuerung des Stakeholdermanagements nutzen. | |

| 2019 | Welche Rolle hat die Unternehmenskommunikation in den Digitalisierungsaktivitäten eines Unternehmens? | |

| 2020 | Ausbruch der Covid19 Pandemie und Ausstieg wichtiger Akteure aus dem Fachkreis. | |

Über die oben erwähnten Mikroarbeitsgruppen entwickelte der Fachkreis bis Ende 2011 grundlegende Definitionen von Messgrößen und -methoden, Kennzahlensteckbriefe und -systeme sowie Methodenklarheit innerhalb der Vielfalt der Begriffe. Diese Vielfalt war wichtig, um das Nebeneinander von Begriffen wie KPI, Kennzahlen, Indikatoren Messgrößen einzuordnen sowie dem ROI und dem Anzeigenäquivalenzwert in der Kommunikation „den Garaus „zu machen (siehe Kapitel 6.4 ).

Auch das wichtige Thema Budgetierung wurde durch eine Mikroarbeitsgruppe zu einem „Wirkungsorientierte Budgetierung“ (Kapitel 6.3) genannten Ansatz bearbeitet

Die praktischen Erfahrungen mit dem Wirkungsstufenmodells (DPRG/ICV) der im Fachkreis vertretenen Unternehmen zeigte in vielerlei Hinsicht schnell dessen große Praktikabilität. Außerdem ließ sich das Wirkungsstufenmodell auch als Instrument in der Marketing-Kommunikation, als Sales Funnel, in der HR-Kommunikation usw. einsetzen. So konnten auch die 7P’s (Product“ (Produktpolitik), „Price“ (Preispolitik), „Promotion“ (Kommunikationspolitik), „Place“ (Distributionspolitik), „People“ (Personalpolitik), „Packaging“ (Aufmachung) und „Process“ (Prozesspolitik). des Marketing-Mixes in den Wirkungsstufen verortet werden. Durch seine große Anschlussfähigkeit wirkt das Wirkungsstufenmodell (DPRG/ICV) wie eine Universalkupplung und ist kompatibel zu vergleichbaren Frameworks.

Das wichtige Thema Wertschöpfung wurde zu einem Ansatz „wirtschaftlich relevanter Reputation“ (= Resultat kollektiver Wahrnehmung, die durch Austausch persönlicher und vermittelter Erfahrungen zwischen Organisation, Stakeholdern und Dritten im Zeitverlauf entsteht) entwickelt. Hierbei spielt der in Geld konvertierbare Teil der Reputation eine Rolle. Dabei spielen Erfolgspotenziale eine Rolle, die nur dann werthaltig sind, wenn sie ausgeschöpft und damit in Geld verwandelt werden können (Kapitel 2.6).

Ein ungelöstes Problem war und ist (Zerfaß et al., 2022, S.75) immer noch, die Kommunikationsstrategie mit der Unternehmensstrategie zu verbinden. Daher wurde das Strategische Haus von Friedag/Schmidt 2012 mit dem Stakeholder Management verbunden und so zum Strategischen Haus der Kommunikation (Kapitel 5.4).

Auf der funktionalen Ebene der Kommunikationssteuerung ist die Wahrnehmung des Wirkungsstufenmodells als eine Art „Universalkupplung“ entscheidend. Damit zeigt sich das Methodenset anschlussfähig zu internationalen Modellen (AMEC, Conclave) ebenso wie zu Steuerungsmodellen von Social Media. Gerade für Unternehmen, die international agieren, ist die anglo-amerikanische Kompatibilität wichtig. Folglich untersuchte der Fachkreis (bis 2014) sowohl das AMEC-Framework als auch das Conclave und stellte eine Verbindung zu den Wirkungsstufen her. Bei dieser Arbeit wurde deutlich, das Social Media bisher vernachlässigt wurde. Folgerichtig wurden die Wirkungsstufen erneut überprüft und mit den Ergebnissen des BVDW abgeglichen.

Die seit 2009 erzielten Arbeitsergebnisse wurden durch eine Mikroarbeitsgruppe im „Starterkit Kommunikations-Controlling “ zusammengestellt und durch den Internationalen Controller Verein als Ergänzung zum Grundmodell für Kommunikations-Controlling publiziert (Buchele/Pollmann/Schmid, 2016).

2016 wurde das Framework für das Integrated Reporting publiziert. Der Fachkreis, insbesondere Prof. Christopher Stork, erkannte das Potenzial des Frameworks für das Stakeholder-, Reputationsmanagement und die Kommunikationssteuerung und setzte sich in mehreren Sitzungen damit auseinander. Interessanterweise fand eines der Arbeitstreffen am Lehrstuhl von Prof. Ansgar Zerfaß satt, der gerade seinen Value Circle vorstellte. Offensichtlich konnten wir uns gegenseitig nicht überzeugen und gingen getrennte Wege (Akademische Gesellschaft), während der Fachkreis seine Ergebnisse in einem erheblichen Beitrag zur Entwicklung der Modernen Wertorientierung im ICV (Schmidt et. al) einbrachte.

Ab 2018 stand das Thema Digitale Transformation und agile Kommunikationssteuerung auf der Agenda. Dabei musste die Frage geklärt werden, ob das Wirkungsstufenmodell (DPRG/ICV) auch in einer agilen Organisation noch anwendbar ist und der Steuerungsansatz auch in agilen Organisationen zentral für die Steuerung notwendig bleibt. In einer hochinteressanten Arbeitssitzung bei der Deutschen Telekom AG wurde aber schnell klar, dass sich Geschwindigkeiten ändern, aber nicht die Methoden.

Mit dem Ausbruch der Coronapandemie kam die Arbeit dann zum Erliegen und wurde nach dem Ausscheiden wichtiger Akteure in dieser Form nicht mehr fortgesetzt. Auch eine geplante gemeinsame Publikation, in der die seit 2010 erzielten Arbeitsergebnisse der Community veröffentlicht wurden, wurde nicht mehr realisiert.